우선.. 와이씨 주주 분들 쏘리질러~~~~!!! 오늘 상한가 갔네요?!

요즘 삼성전자는 계속 하락해서 난리도 아닌데.. 이 기업은 아주 힘있게 상한가를 기록했습니다! 무슨일이 있었던 걸까요?

그 이유는 주력 제품인 메모리 웨이퍼 테스터의 수요 증가와 삼성전자와의 긴밀한 협력 관계 강화 때문입니다. 특히, 삼성전자의 NAND 재고 소진과 인공지능AI 열풍에 힘입어 와이씨의 검사 장비 수요가 급증한다는 소식에 급등했습니다.

오늘은 와이씨 주가 전망 및 기업분석, 목표주가를 알아보겠습니다.

와이씨 기업 분석

와이씨(YC)는 1991년에 설립된 반도체 검사장비 전문 제조업체로, 본사는 경기도 안양시에 위치해 있습니다

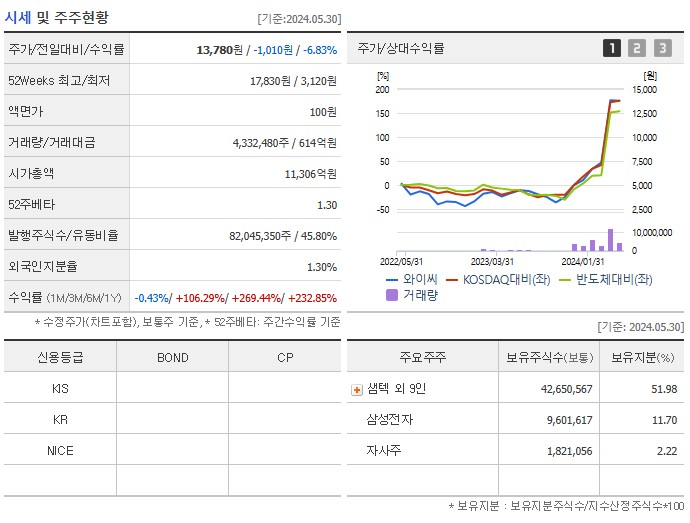

시가총액은 1조 4,694억으로 시총기준으로 코스닥 35위에 해당하는 기업입니다.액면가는 1주에 100원입니다.

반도체 검사장비 제조 분야에 속해 있으며, 주로 메모리 웨이퍼 테스터 장비를 제조하고 공급합니다. 이 장비는 DRAM 및 NAND 메모리 반도체의 웨이퍼 상태에서 불량 유무를 검사하고 불량 메모리 셀을 수리하는 기능을 포함한 자동검사 장비(ATE)를 제공합니다.

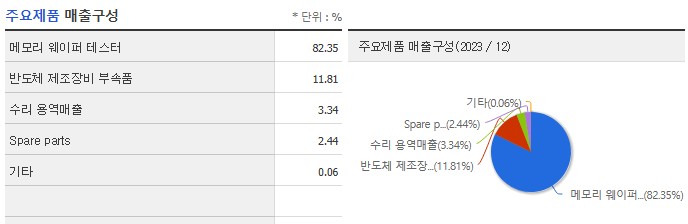

주요매출을 보면 메모리 웨이퍼 테스터에서 82.35% 매출이 발생하며, 그 외에는 반도체 제조장비 부속품, 수리용역 등에서 매출이 발생하고 있습니다.

메모리 웨이퍼 테스터는 반도체 칩의 전기적 특성을 검사하여 불량 정보를 정확하게 분석하고, DRAM 및 3D-NAND와 같은 고성능 메모리에 적용됩니다. 와이씨는 고속 메모리 테스터 검사 장비의 제조와 공급을 통해 반도체 제조업체에 중요한 역할을 하고 있습니다.

주요 거래처는 삼성전자, SK하이닉스 등 국내 주요 반도체 기업들입니다. 특히 삼성전자는 와이씨의 2대 주주로, 11.7%의 지분을 보유하고 있습니다.

또한, 와이씨는 삼성전자와 공동으로 고효율 NAND 웨이퍼 테스터를 개발하여 성공적인 양산을 진행하고 있습니다.

와이씨 주가 전망

그렇다면 매출액은 어느정도 일까요?

21년도가 가장 높았네요. 3천억이 넘었으나 22년과 23년도에는 2500~2800억대의 매출을 기록했습니다. 영업이익률이 작년에는 3.36%밖에 안됐는데.. 반도체 침체기여서 그런걸까요?

부채비율은 낮은편이라 다행히고, 유보율이 높은 편입니다. 3천%가 넘어가니 재무적으로는 안정적이라 평가할 수 있겠습니다.

2대주주인 삼성전자 외에도 한미반도체와 재무상태를 비교해보면 이 기업의 매력도를 자신만의 방법으로 산출할 수 있을것입니다.

최근 수급동향입니다.

외국인이 오늘 폭풍 매수를 했네요. 상한가의 비밀에는 역시 외국인 수급이 있었군요.. 그 전 거래일은 오늘보다 더 많이 매수했습니다.

그로 인해 1월에는 2~3천원 주가를 형성했지만 급격하게 상승하여 이제 2만원을 바라보는 주가가 되었네요.

와이씨는 반도체 검사 장비 분야에서의 기술력을 바탕으로 지속적인 성장을 도모하고 있습니다. 특히, 고성능 메모리 반도체 수요 증가와 함께 검사 장비의 중요성이 커짐에 따라 와이씨의 성장 잠재력도 높게 평가받고 있습니다.

해외반도체 시장에서의 확고한 입지를 바탕으로, 지속적인 연구개발과 기술 혁신을 통해 경쟁력을 강화하고 있기에 계속 잘 살펴보아야겠습니다.

이 기업의 가장 큰 매력은 삼성전자가 2대 주주라는 점이네요.

그러나 상한가 등으로 폭등 후에는 차익 실현 매물이 나올 수 있기 때문에 신규 매수는 신중하게 접근해야 할 것입니다.

이 글은 단순 정보성 글이며 종목 추천의 글이 아닙니다. 모든 투자의 책임은 자기 자신에게 있습니다.

'주식정보' 카테고리의 다른 글

| 우리기술 주가 전망 SMR 관련주 (0) | 2024.05.31 |

|---|---|

| 알테오젠 주가 전망 목표가 (0) | 2024.05.31 |

| 지투파워 주가 전망 (0) | 2024.05.31 |

| 백광산업 주가 전망 거래정지 해제 (0) | 2024.05.31 |

| AP위성 주가 전망 배당금 (0) | 2024.05.31 |

댓글