oled 소재주로 덕산네오룩스를 여러해 지켜보았습니다. 수익도 내면서 사고 팔고 하다가 콱 물려서 1년넘게 고생하다가, 평단으로 겨우 탈출한 종목인데요, 요즘 또 바닥권에서 놀고 있더라고요?

2021년에 최고가 76,200원을 찍고 28,950원 최바닥을 찍고 살짝 반등하나 했는데 지난주 금요일 종가는 37,450원으로 마감했네요. 아주 롤로코스터를 타는 듯한 주가흐름을 보여주고 있습니다.

그렇다면 앞으로의 흐름은 어떻게 될까요? oled 산업이 성장하는지에 따라 달라질텐데요, 오늘은 oled 소재주인 덕산네오룩스 주가 전망 및 기업 분석, 목표주가에 대해 알아보겠습니다.

참고로, 또 다른 oled 소재 관련주 이녹스첨단소재와 비교하시면 더욱 좋습니다.

덕산네오룩스 기업 분석

덕산네오룩스는 대한민국의 OLED 재료 생산 기업으로, 특히 OLED 디스플레이에 사용되는 핵심 유기재료를 제조하고 있습니다. 2014년 12월 31일 덕산하이메탈로부터 인적 분할을 통해 신설되었으며, 2015년 2월 코스닥 시장에 재상장되었습니다.

시가총액은 9,299억원으로 시총 기준 코스닥 67위에 랭크되어 있습니다.

덕산네오룩스는 OLED 패널의 발광 및 발색에 중요한 역할을 하는 다양한 유기재료를 생산합니다.

주요 제품으로는 HTL(Hole Transport Layer), Red Host, R Prime, G Prime 등이 있으며, 최근에는 Black PDL과 같은 향상된 소재도 개발하여 OLED 패널의 발광 효율과 전력 소비 개선에 기여하고 있습니다.

매출구성을 살펴보니 와우.. 완벽하네요! oled 재료만으로 100% 매출을 창출하고 있습니다. 여러 기업의 주요제품 매출구성을 봐왔는데 100% 인 경우는 처음 보네요 ㅎㅎ

전 세계적으로 OLED 시장의 성장은 계속되고 있으며, 덕산네오룩스는 이 시장에서 중요한 위치를 차지하고 있습니다. 특히, 스마트폰, 태블릿, 노트북, TV 등 다양한 디바이스로의 OLED 적용이 확대되고 있어, 이에 따른 소재 수요도 증가할 것으로 예상됩니다.

산업적으로 보면, OLED 기술은 빠른 응답 속도, 낮은 소비 전력, 넓은 시야각을 제공하며, 다양한 디바이스에 자유롭게 적용할 수 있는 유연성을 갖추고 있습니다.

또한, 자발광 특성으로 인해 백라이트 유닛(BLU)이 필요 없어 더 얇고 가벼운 디스플레이 구현이 가능합니다.

주요 거래처로 삼성디스플레이를 포함하고 있습니다. 삼성디스플레이는 덕산네오룩스의 중요한 고객사 중 하나로, 덕산네오룩스는 삼성디스플레이에 OLED 재료를 공급하고 있습니다.

이러한 배경을 바탕으로 덕산네오룩스는 지속적인 연구개발과 생산능력 확장을 통해 OLED 소재 시장에서의 선도적 위치를 유지하고 있습니다.

덕산네오룩스 주가 전망

그렇다면 재무제표는 어떠할까요? 살펴보겠습니다.

2021년에는 매출액이 2천억 가까이 됐으나 22년23년도에는 잠시 줄어든 모습을 볼 수 있습니다. 올해 매출액은 2천억 이상을 예쌍하고 있네요. 영업이익,당기순이익도 양호한 편이고, 영업이익률이 20%가 넘습니다.

부채비율 매우 적고 유보율 장난아니네요. 엄청나게 많습니다. 이렇게 많은데 왜 배당금은 안 줄까요? ㅎㅎ

주요주주 내역을 보면 이준호 외 14인이 52.31% 보유하고 있고, 국민연금이 들어와 있네요 5.66% 지분율을 가지고 있습니다. 자사주도 1%정도 보유하고 있습니다.

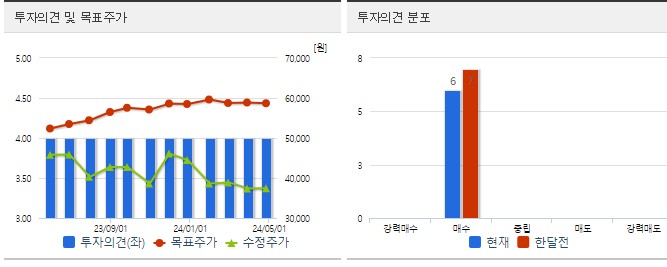

그렇다면 증권사의 덕산네오룩스 목표주가는 얼마일까요?

최근 현대차,신한투자,흥국에서 목표가를 제시했는데, 최고 61,000원이고 최저는 59,000원입니다. 매수의견을 공통적으로 내고 있습니다.

저도 오랜기간 이 기업을 봐왔는데.. 5만원이 넘어가면 주가 흐름이 약한것이 눈에 보이더라고요. 그래서 만약에 지금 매수 한다면 4만 4천~4만5천원정도의 목표주가를 잡고 기다리는 건 어떨까? 하는 생각이 듭니다.

덕산네오룩스 주가 결론

또 다른 키움증권에서는 2024년 실적 개선을 전망하며 목표주가를 60,000원으로 설정했습니다.

반면, NH투자증권은 최근 목표주가를 55,000원으로 하향 조정했으며, 이는 북미 스마트폰 시장의 판매 둔화와 글로벌 OLED 밸류에이션의 하락을 반영한 것입니다.

한화투자증권도 성장 궤도 진입을 예상하며 목표주가를 56,000원으로 제시했습니다.

매수 할 때 유의점으로는 덕산네오룩스의 실적이 전반적인 OLED 시장의 동향과 긴밀하게 연결되어 있다는 점입니다. OLED 시장의 수요 변동성, 주요 고객사의 주문 상황, 그리고 기술 경쟁력이 주가에 큰 영향을 미칠 수 있습니다.

또한, 글로벌 경제 상황, 특히 주요 수출 시장인 북미와 중국의 경제 환경 변화도 중요한 요소로 작용합니다. 따라서 시장과 기술 동향에 대한 지속적으로 확인해야 합니다.

지금까지 덕산네오룩스 주가 전망 및 기업분석, 목표주가에 대해 알아보았습니다.

이 글은 종목추천의 글이 아니며, 모든 투자의 책임은 자기 자신에게 있습니다.

'주식정보' 카테고리의 다른 글

| LX세미콘 주가 전망 배당금 (1) | 2024.04.28 |

|---|---|

| 덕산테코피아 주가 전망 기업 분석 (1) | 2024.04.28 |

| 이녹스첨단소재 주가 전망 기업 분석 (0) | 2024.04.27 |

| 선익시스템 주가 전망 기업 분석 (0) | 2024.04.27 |

| 대원전선 주가 전망 기업 분석 (0) | 2024.04.27 |

댓글