6월7일 3% 이상 상승중인 기업을 찾아보니 유녹 한솔케미칼이 눈에 띕니다.

이 기업은 1980년에 설립된 대한민국의 화학제품 제조 기업으로, 주로 반도체, 디스플레이, 제지, 건설 등 다양한 산업에 필요한 화학제품을 생산하고 있는데요, 최근 탄력이 좋아보이더라고요.

오늘은 한솔케미칼 주가 전망 및 기업분석, 배당금,목표주가에 대해 알아보겠습니다.

한솔케미칼 기업 분석

본사는 서울특별시에 위치해 있으며 반도체 및 디스플레이 산업에서 필수적인 고순도 화학소재를 공급하며, 이 분야에서 강력한 기술력을 보유하고 있습니다.

시가총액은 2조 1,219억원으로 시가총액 기준으로 코스피 150위에 해당합니다. 액면가는 1주에 5,000원입니다.

주요 사업은 크게 세 가지로 구분할 수 있는데요,반도체 및 디스플레이 소재, 전자재료, 그리고 일반 화학제품입니다.

주요매출을 보면 제품으로 95%의 매출이 발생하고 있는데 이 쪽 관련 제품이라고 보시면 됩니다.

1.반도체 및 디스플레이 소재: 반도체 제조 공정에 필요한 고순도 과산화수소, 황산, 불산 등의 화학소재를 공급합니다. 디스플레이 산업을 위한 에칭액 및 기타 화학제품도 주요 생산 품목에 포함됩니다.

2.전자재료: 전자재료 분야에서도 다양한 제품을 생산하고 있는데요 OLED 디스플레이용 소재, 태양광 패널용 소재 등 첨단 전자재료 분야에서 두각을 나타내고 있습니다.

전자재료 분야는 한솔케미칼의 전체 매출에서 약 40%를 차지합니다. 반도체 및 디스플레이 산업의 성장과 함께 이 분야의 매출도 꾸준히 증가하고 있습니다.

3.일반 화학제품: 제지 및 건설 산업에 필요한 화학제품도 중요한 제품군으로 접착제, 수지, 특수 화학제품 등 다양한 용도의 화학제품을 생산하고 있습니다.

정밀화학 분야는 전체 매출의 약 30%를 차지합니다. 고기능성 화학제품의 수요 증가로 인해 매출이 지속적으로 성장하고 있습니다.

바이오케미칼 분야는 전체 매출의 약 10%를 차지합니다. 의약품 및 건강기능식품 원료의 수요 증가로 인해 향후 성장이 기대되는 분야입니다.

한솔케미칼 주가 전망

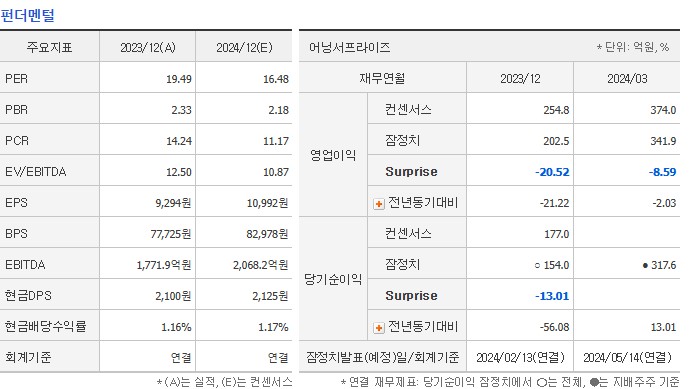

그렇다면 매출액의 규모와 재무상태도 살펴보겠습니다.

매출액은 7천억~8천억 사이를 유지하고 있습니다. 전체적으로 21년과 22년에는 영업이익율이 20%를 넘었지만 23년과 올해는 17%정도를 예상하고 있습니다.

올해는 작년보다 매출,영업이익,당기순이익이 늘어날 것이라고 예상하고 있습니다. 부채비율은 50%도 안되며, 유보율은 1500%에 육박하기에 재무구조도 탄탄한 편으로 보여집니다.

한솔케미칼 배당금은 3년 연속 2,100원씩 지급했습니다. 올해도 비슷한 수준으로 배당금을 지급할 것이라 예상하고 있습니다.

화학분야의 동일 업종과 비교했을때 재무상태는 어떠할까요?

동일업종으로는 LG화학,포스코퓨처엠,에코프로,SKC 와 관련지을 수 있으며 PBR이 살짝 낮은편이라는 생각이 듭니다.

한솔케미칼 목표주가는 얼마일까요?

DB금융,다올,키움에서는 매수 의견을 내고 있고, 최저 24만원에서 27만원을 제시하고 있으며 모두 매수의견으로 동일합니다.

최고점 39만원까지는 미치지 못하지만.. 최저점 144000원보다는 많이 높은 수치입니다. 오늘 주가에서 약 10만원 정도 더 올라야 한다고 하니, 차근히 추이를 지켜봐야겠습니다.

주요주주를 보면 외국인지분율이 37%로 굉장히 높으며 국민연금공단의 지분도 10%가 넘습니다. 재무구조가 탄탄하니 이러한 주주요건이 생성된 것 같습니다.

한솔케미칼 주가 결론

반도체 및 디스플레이 산업이 지속적으로 성장한다면 한솔케미칼의 전자재료 매출 증가로 이어질 것입니다. 특히, 글로벌 반도체 부족 현상이 해소되면서 생산량이 증가할 것으로 예상되며, 매출과 주가에 긍정적인 영향을 미칠 것입니다.

그리고 정밀화학 제품의 수요는 다양한 산업 분야에서 지속적으로 증가하고 있습니다. 고기능성 화학제품의 기술 발전과 신규 시장 개척이 이루어진다면, 매출이 늘어날 수 있을 것입니다.

그렇지만 이 기업의 주요 고객사인 반도체 및 디스플레이 산업의 경기 변동성에 큰 영향을 받을 수 있고, 화학소재 산업은 기술 변화가 빠르게 진행되는 분야로, 경쟁사들의 기술 개발과 혁신에 대한 대응이 필요합니다.

이 기업은 반도체 및 디스플레이, 전자재료, 일반 화학제품 등 다양한 산업에서 경쟁력을 갖춘 기업입니다. 지속적인 연구개발과 품질 개선을 통해 글로벌 시장에서의 입지를 강화하고 있으며, 안정적인 주요 거래처와의 협력을 통해 매출을 증대시키고 있습니다.

그러나, 산업 경기 변동성, 기술 경쟁, 환경 규제, 원자재 가격 변동 등 다양한 리스크 요인을 고려하여 신중한 매수,매도가 이루어져야 겠습니다.

지금까지 한솔케미칼 주가 전망 및 배당금,기업분석, 목표주가에 대해 알아보았습니다. 이 글은 단순 정보성 글이며 종목 추천의 글이 아닙니다. 모든 투자의 책임은 자기 자신에게 있습니다.

'주식정보' 카테고리의 다른 글

| 새빗켐 주가 전망 폐배터리 관련주 (0) | 2024.06.07 |

|---|---|

| 주성엔지니어링 주가 전망 (0) | 2024.06.07 |

| 원익QNC 주가 전망 (원익큐엔씨) (0) | 2024.06.07 |

| sk스퀘어 주가 전망 (0) | 2024.06.07 |

| 에코프로 머티리얼즈 주가 전망 (0) | 2024.06.05 |

댓글